钢铁论坛

标题: 未来十年,中国的财富将流入这两个地方 [打印本页]

作者: 柳树 时间: 2018-6-27 08:25

标题: 未来十年,中国的财富将流入这两个地方

未来十年,中国的财富将流入哪些地方?我们可以从中国的人口结构和经济结构两方面来分析。

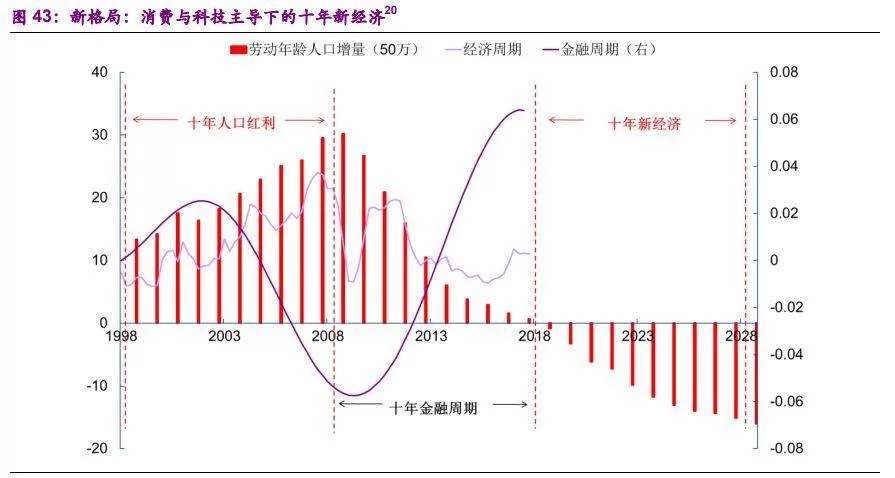

从增长动力格局的角度看,1998-2008年是劳动要素增量不断上升的十年人口红利阶段;2008-2018年是以泡沫经济对冲劳动要素增量量变的十年金融周期阶段。

但从2018年开始,劳动要素增量正式由正转负、进入质变阶段,三大攻坚任务之下金融周期也难免进入下半场。

这样一个趋势性的变化,对于中国经济动能有两层含义:一是,从GDP支出法的角度看,意味着中国经济将由投资主导进入消费主导的新阶段;二是,从增长核算的角度看,人口红利消失殆尽意味着依靠 L(劳动)推动已经不现实,抑制泡沫经济则意味着依靠 K(资本)推动已经不可取,除了靠A(TFP)之外,已经别无他法。中国作为一个独立的大型经济体,目前已经是内需和内部政策在决定经济的走势。

而从经济结构来看,我国目前的经济结构与上世纪的美国有众多相似之处。在1968-1982年间,美国GDP增速下台阶,但消费占GDP的比重由59%逐步上升到约65%,此后消费占GDP的比重基本走平,GDP增速回升,漂亮50时代结束。因此, 美国漂亮50时代的一个重要启示是,增长逐步下台阶的背景下,消费稳定增长的比较优势会凸显。

中国目前也面临着类似的情况。新格局下大举投资的经济性下降,这造成了投资再难高增长与潜在经济增长率下滑。反映在增长动能上,就是投资对增长的贡献逐步下滑,消费对增长的拉动力日渐上升。虽然增长下台阶, 但投资与消费占比结构改善,增长动能逐步由投资切换到消费上。

另外,前面我们提到,在新格局下,由于人口红利消逝、抑制金融周期,推动经济的可持续增长除了靠科技提升TFP,别无他法。而正因为科技是短板,所以在推动科技提升TFP的过程中,必须要有政策来支持和推动,因此要重估科技行业的价值。

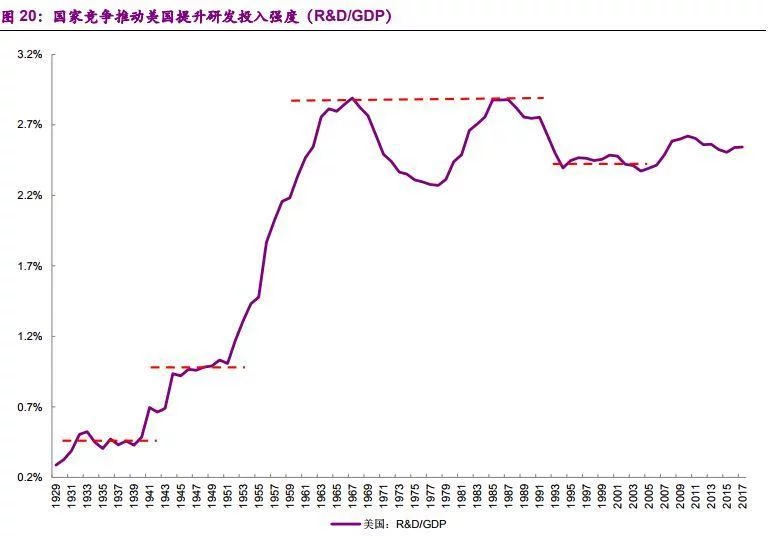

恩格斯讲:社会上一旦有技术上的需要,则这种需要会比十所大学更能把科学推向前进。国与国之间的竞争,归根结底是科技的竞争。这意味着大博弈将会催生对于科技进步的巨大需求,美国研发投入占GDP的变动历史也证明了这一点。

在1941年美国加入二战以前,其R&D/GDP常年保持在0.5%以下, 而在珍珠港事件之后,美国的研发投入强度迅速提升,在1945年二战结束的时候达到了0.92%,比起战前翻了一倍。

在新格局下,我们已经看到了中国科技补短板正在火力加速的迹象,正在强化前面提到的政策推动下的“科技提升TFP”的逻辑。除了资本市场的金融资源着重向科创类企业倾斜之外,我们还看到近期频繁出台的一些提升科研投入强度、推动科技补短板的做法。

例如,今年5月底,科技部、国务院国资委联合印发《关于进一步推进中央企业创新发展的意见》,提出深化科技体制改革和国企改革,将技术进步要求高的中央企业研发投入占销售收入的比例纳入经营业绩考核。

鉴于劳动要素增量负增长将要持续扩大十年,这意味着未来十年将是由消费和科技主导的十年。

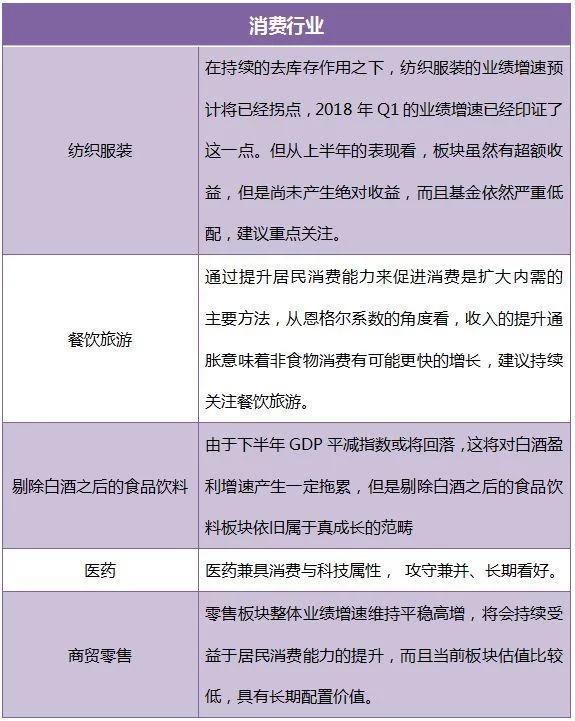

在消费角度,我们首推具有真成长属性的消费品,尤其推荐食品饮料、商贸零售、医药生物等必需消费品的长期配置价值;此外,建议重点关注正在孕育行业拐点的纺织服装和受益于消费升级的悠闲服务。

而往后看,基于未来新格局下的大博弈,我们依旧推荐具有真成长优势的消费属性分支,尤其重点推荐关注:

基于以上判断,对于下半年的消费板块,建议重点关注我们精心筛选出的C10“消费十佳组合”。(合规原因公司名称需暂时遮挡,扫描最下方二维码可直接领取名单)

在科技角度,我们认为要关注实现自主可控的核心领域:中美贸易摩擦提升国内科技自主的紧迫性,符合国家产业政策方向、具备研发创新能力、具有初步竞争力的科技子领域龙头企业将受益,包括芯片、信息与网络安全、军工等。建议重点关注我们精心筛选出的T10“科技十大金股”。(同样可扫描最下方二维码领取名单)

新经济的发展是一场持久战,需着眼长远、看长做长,我们非常看好新格局下的十年新经济黄金时代。新经济时代,消费才是真成长、科技提升TFP是两大趋势性机会,而目前的大博弈也在强化这两个趋势。而把握好这两个趋势,才能在未来中国财富加速流入这两个地方之时,奔向风口,实现个人的财务自由。

作者: 璀璨 时间: 2018-6-27 12:43

作者: 张康大长弓 时间: 2018-6-28 19:47

房地产还能再玩个十年

| 欢迎光临 钢铁论坛 (//luntan.steelhome.cn/luntan/) |

|